サステナビリティ開示とは?義務化の背景と具体的な開示項目

持続可能な社会の実現に向け、企業経営においてもサステナビリティへの取り組みが重要視されるようになっています。こうした中で、企業にサステナビリティ情報の開示を求める動きが国内外で加速しています。日本では有価証券報告書にサステナビリティ情報を記載することが義務付けられました。その背景や対象、情報開示の基準などについて解説します。

サステナビリティ開示が求められる背景

サステナビリティ開示の基本的な定義と目的

サステナビリティ情報とは、企業価値に影響を与える将来的なサステナビリティ関連のリスクを分析する際に役立つものです。非財務情報とも呼ばれ、財務データと同等の価値があるとみなされています。

サステナビリティという概念にはさまざまな定義がありますが、東京証券取引所(東証)のコーポレートガバナンス・コードではサステナビリティを「ESG要素を含む中長期的な持続可能性」としています。

サステナビリティ情報の開示内容としては、環境への配慮や人権の尊重、従業員の健康や労働環境、公正な取引、サイバーセキュリティに関するものなどが挙げられます。

ESG、SDGsとの関係性

「サステナブルな社会」や「持続可能な開発」という概念が注目されるようになったきっかけは、1987年に公表された国連の「環境と開発に関する世界委員会」の報告書(ブルントラント報告書)でした。これを受けて1992年の国際環境開発会議(地球サミット)では、成長と開発に不可欠な環境資源を保護・更新させる経済活動への移行を目指す「アジェンダ21」が採択されました。その後、経済のグローバル化とともに、気候変動や人権問題など、企業経営に影響を及ぼすさまざまなリスクが顕在化し、サステナビリティ関連の取り組みは、企業経営を行ううえで重要性が高まっています。

ESG

サステナビリティ開示は、ESG(環境・社会・ガバナンス)の要素を重視し、企業は環境への配慮、人権尊重、健全なガバナンス体制に関する取り組みを積極的に公開することで、ESG投資家からの評価を高め、長期的な企業価値向上を目指します。

また、開示基準の動向として、EUのCSRD(企業サステナビリティ報告指令)ではESG情報の開示拡充を目的とし、環境・社会・ガバナンスの情報開示を求めています。

SDGs

開示の対応により、SDGs(持続可能な開発目標)の達成にも貢献します。例えば、再生可能エネルギーの導入(目標7)や、ジェンダー平等の推進(目標5)など、サステナビリティ開示によって企業の貢献度を可視化することができます。

サステナビリティ開示の義務化動向:国際基準と日本の動き

サステナビリティ開示基準の動き

サステナビリティへの取り組みは企業の持続的な成長に大きな影響を与えるため、投資においても情報の開示が求められています。2023年6月、IFRS財団のサステナビリティ基準審議会(ISSB)は、2024年1月1日以降に始まる年次報告期間に適用される最初のIFRSサステナビリティ開示基準を公表。

また、EUのCSRDが2023年1月に発効され、2024年1月1日以降に始まる会計年度からCSRDで規定されたESG(環境・社会・ガバナンス)の影響に関する報告要件が、一部の非上場企業を含めた広範囲の企業に対して段階的に適用されることになりました。

ただし、CSRDについては基準適用の開始時期や対象範囲の変更が検討されているため、今後の動向に注意が必要です。このような取り組みを背景に、サステナビリティ情報の開示を求める動きが加速しています。

また、生活者の意識も変化し始めており、企業のサステナビリティへの取り組みは生活者の商品購入や、就職先の選定にも影響を与えています。

日本における開示義務化の現状と対象企業

世界的にサステナビリティ情報の開示が進む中、日本では2021年に東京証券取引所(東証)がコーポレートガバナンス・コード(実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたもの)を改訂。これにより、2022年4月4日以降、プライム市場上場企業を対象にTCFD(気候関連財務情報開示タスクフォース)または、それと同等の国際的な枠組みに基づく情報開示が実質義務化されました。

さらに2023年1月には「企業内容等の開示に関する内閣府令」が改正されました。これにより、2023年3月期決算から有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報の開示が義務化されることになりました。

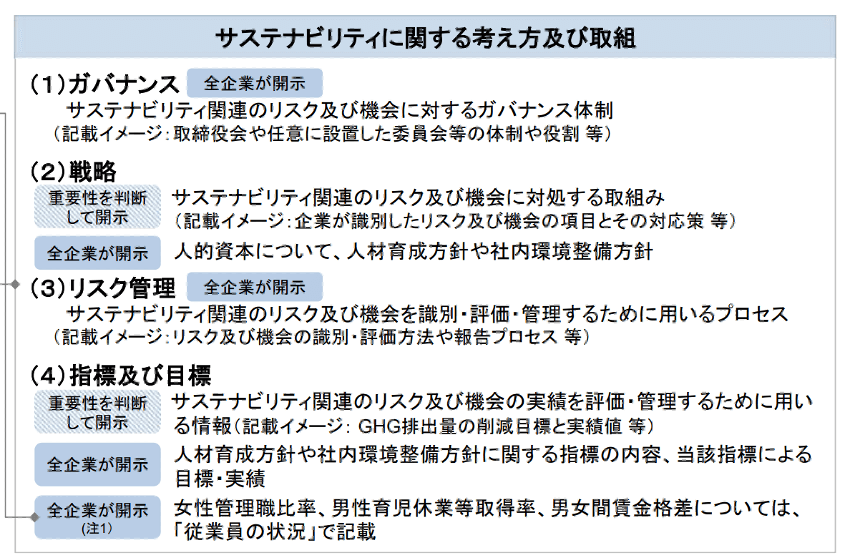

新設された「サステナビリティに関する考え方及び取組」の記載欄には①ガバナンス、②戦略、③リスク管理、④指標及び目標、の4要素があります。

出典:金融庁「サステナビリティ情報の記載欄の新設等の改正について(解説資料)」p.2

このうち、①ガバナンスと③リスク管理については、すべての企業に対し、全項目の情報開示が義務付けられています。

②戦略では、全企業に人的資本に関する情報の開示義務がありますが、サステナビリティ関連のリスク及び機会に関する取り組みは、各企業が重要性を判断して開示することになっています。

また、④指標及び目標では、人的資本や多様性に関する記載が全企業に義務付けられていますが、サステナビリティ関連のリスク及び機会の実績を評価・管理するために用いる情報は各企業が重要性を判断して開示します。

なお、ここでいう「すべての企業」「全企業」とは、有価証券の提出義務がある企業を指します。非上場企業については、開示義務化の動きは大きくないものの、開示義務がある企業と取引することでサステナビリティへの対応が必要になるなど、間接的に影響を受ける可能性も考えられます。

サステナビリティ開示はいつから?日本企業への影響

SSBJによるサステナビリティ開示基準と今後のスケジュール

サステナビリティ情報の開示は、開示基準の枠組みに沿って行うことになります。そこで、公益財団法人財務会計基準機構は、日本において適用されるサステナビリティ開示基準の開発及び国際的なサステナビリティ開示基準の開発への貢献を目的とし、2022年7月にSSBJ(サステナビリティ基準委員会)を設立し、議論を重ねてきました。

SSBJでは、サステナビリティ開示基準の開発にあたり、基準を適用した結果として開示される情報が国際的な比較可能性を大きく損なわないものにすることに注力。その基本方針として、ISSB(国際サステナビリティ基準審議会)が策定したIFRSサステナビリティ開示基準と整合性が取れた日本基準の策定を進め、2025年3月5日に日本初のサステナビリティ開示基準となる、3つのサステナビリティ開示基準を発表しました。

<SSBJが発表した3つのサステナビリティ開示基準>

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」

- サステナビリティ開示テーマ別基準第1号「一般開示基準」

- サステナビリティ開示テーマ別基準第2号「気候関連開示基準」

※詳細は「SSBJ発表資料」参照

この開示基準では、ISSBのIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」に相当する基準を2つの基準に分割し、別個に公表。具体的には、IFRS S1号のサステナビリティ関連のリスク及び機会に関して開示すべき事項(コア・コンテンツ)を定めた部分については一般基準に含め、コア・コンテンツ以外の、サステナビリティ関連財務開示を作成する際の基本となる事項を定めた部分については適用基準に含めています。

また、上記3つの基準は同時に適用する必要があるため、IFRS S1号に相当する基準の分割によってSSBJ基準を適用する企業が開示する内容に影響を与えることはないと考えられています。

さらに、温室効果ガス排出量の開示については、Scope1(事業者自らによる「直接排出」)、Scope2(他社から供給された電気、熱・蒸気の使用に伴う「間接排出」)に加え、Scope3(Scope1、Scope2以外の間接排出:事業者の活動に関連する他社の排出)の開示が必要になり、自社拠点分だけでなく、原料調達などサプライチェーンでの温室効果ガス排出量の開示も義務づけられることになります。

<ISSB基準とSSBJ基準の比較図>

出典:SSBJプレスリリース「サステナビリティ基準委員会が我が国最初のサステナビリティ開示基準を公表」p.2

日本企業の対応や今後のスケジュール

日本では2023年に有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設され、有価証券報告書の提出義務がある事業者には、サステナビリティ情報の開示が義務化されました。

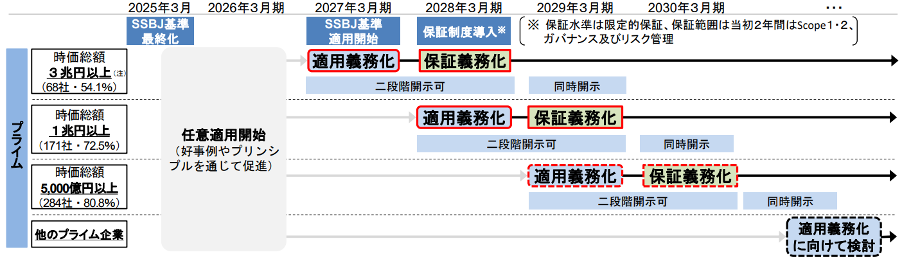

さらに2025年3月、SSBJのサステナビリティ開示基準が発表されたことを受け、金融庁は、この新基準に基づき企業の気候・サステナビリティ情報の開示を2027年3月期から時価総額3兆円以上の大企業への適用を開始し、2028年3月期から時価総額1兆円以上の企業と順次対象を拡大する予定です。

ただし、2025年7月に、時価総額 5,000 億円以上の企業に対する適用開始時期を改めて検討し、本年中を目途に結論を出す方針が公表されました。また、プライム市場上場全企業に対する適用開始時期についても、数年後を目途に結論が出される方針です。そのため、日本企業はSSBJ基準の動向を追いながら、自社の規模に合わせて適用時期を確認し、対応を進めることが求められます。また、第三者保証の導入時期は、SSBJ 基準の適用開始時期の翌期からとすることも併せて公表されました。

サステナビリティ開示の動きは世界でも進んでいます。2023年にはISSB(国際サステナビリティ基準審議会)が策定したISSB基準(IFRSサステナビリティ開示基準)が設定されました。今後は世界各国でISSB基準と整合性のある開示基準が制度化すると見られています。

<サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ>

出典:金融庁「金融庁金融審議会「サステナビリティ開示基準の適用及び保証制度の導入に向けたロードマップ」

また、EUで2023年1月に発効されたCSRDは、ESRS(欧州サステナビリティ報告基準)に沿ってサステナビリティ情報の開示を義務付けるものですが、2025年2月に欧州委員会が「オムニバス法案」を提出したことで、適用開始時期などの変更が見込まれています(2025年8月時点)。

適用開始時期については、一部2年間延期されることとなり、一定規模以上の非上場企業等は2027会計年度に、上場中小企業等は2028会計年度に適用開始となります。適用対象企業については、従業員数500人超を対象としていましたが、1,000人超に引き上げられる見込みです。また、EU域外の適用対象企業も、EU域内の純売上高4億5,000万ユーロ超、かつ、EU域内子会社が大会社またはEU域内支店の純売上高5,000万ユーロ超と引き上げられる方向性となっています。対象企業の変更は議論中のため、今後の動向を確認することが重要です。

※CSRDについては、「CSRD(企業サステナビリティ報告指令)とは?EU規制の全体像と日本企業が取るべき対応」にて詳しく解説しています。

事業活動を行ううえでは、サステナビリティ情報の開示を的確に行うことが、今後さらに重要になると言えるでしょう。

-1.jpg?width=220&name=10179020046%20(1)-1.jpg)

.png?width=600&name=%E3%83%97%E3%83%A9%E5%9B%B3%E9%91%91%E3%83%90%E3%83%8A%E3%83%BC_640260%20(002).png)